Kreditkarten sind aus unserem Alltag kaum mehr wegzudenken, doch wie funktionieren sie eigentlich? Ob beim Online-Shopping, auf Reisen oder im Restaurant – das kleine Plastikkärtchen erleichtert weltweit das Bezahlen und verleiht finanzielle Flexibilität. Dennoch gibt es oft Unsicherheiten rund um die Technik, die Abwicklung und die Sicherheit. In diesem Beitrag erfahren Sie, wie Kreditkarten wirklich funktionieren – Schritt für Schritt, kompakt und verständlich. Entdecken Sie die wichtigsten Hintergründe, Vorteile und Risiken, damit Sie im Umgang mit Ihrer Kreditkarte bestens informiert sind.

Kreditkarte im Alltag: Was Sie über das beliebte Zahlungsmittel wissen sollten

Kreditkarten gehören heute zu den flexibelsten und praktischsten Zahlungsmitteln weltweit. Aber was unterscheidet sie von anderen Karten wie etwa der EC- oder Debitkarte? Während bei einer Debitkarte bei jedem Einkauf der Betrag sofort vom dazugehörigen Girokonto abgebucht wird, funktioniert eine Kreditkarte nach dem Prinzip „Kauf jetzt, bezahle später„. Das bedeutet: Sie kaufen heute ein und begleichen die Rechnung gesammelt meistens erst am Monatsende. Die Bank oder der Kreditkartenanbieter übernimmt vorübergehend die Bezahlung und gewährt Ihnen somit einen kurzfristigen Kreditrahmen.

Besonders attraktiv sind Kreditkarten für Menschen, die viel reisen oder häufig online einkaufen. Dank moderner Technik und Akzeptanz an Millionen von Akzeptanzstellen können Sie mit Ihrer Kreditkarte fast überall auf der Welt weltweit bargeldlos bezahlen. Damit ist sie deutlich internationaler einsetzbar als viele andere Zahlungsmittel. Die Kombination aus finanzieller Flexibilität und globaler Einsetzbarkeit macht die Kreditkarte zu einem festen Bestandteil des modernen Zahlungsverkehrs.

Die Technik hinter der Kreditkartenzahlung: Von Chip bis Kontaktlos

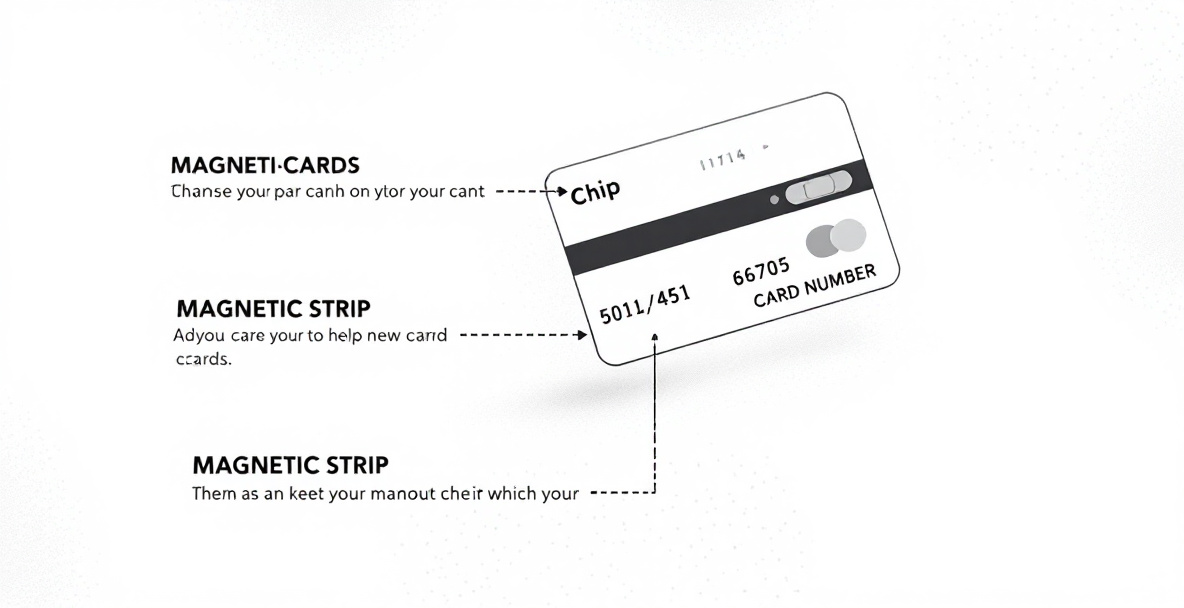

Beim Bezahlen mit einer Kreditkarte kommen ausgefeilte technische Komponenten zum Einsatz, die für Sicherheit und Schnelligkeit sorgen. Die meisten modernen Karten besitzen einen elektronischen Chip, der verschlüsselt Daten überträgt und damit einen hohen Schutz vor Fälschung bietet. Neben dem Chip findet sich oft noch ein Magnetstreifen auf der Rückseite, der vor allem in älteren Zahlungsterminals genutzt wird, aber als weniger sicher gilt. Auf der Vorderseite sind Kreditkartennummer und Gültigkeitsdauer geprägt, was den unverkennbaren Charakter einer Kreditkarte unterstreicht.

Immer häufiger kommt die NFC-Technologie (Near Field Communication) zum Einsatz. Dank ihr können Sie die Karte einfach an das Lesegerät halten und kontaktlos bezahlen. Diese Methode ist besonders schnell und bequem. Eine Zahlung – ob per Kontaktloses Bezahlen mit NFC oder klassisch mit dem Einstecken der Karte – läuft technisch in mehreren Schritten ab: Zunächst werden die Kartendaten sicher an das Terminal und dann an das Kreditkartennetzwerk übermittelt. Es folgt die Autorisierung, bei der geprüft wird, ob die Karte gültig ist und das Kreditlimit nicht überschritten wird. Ist alles in Ordnung, erhält das Terminal binnen weniger Sekunden eine Bestätigung, und der Betrag wird auf dem Kartenkonto des Kunden vorgemerkt. Die endgültige Abrechnung erfolgt meist zeitverzögert, oft zum Monatsende. So sorgen modernste Technologien und ein ausgeklügeltes Netzwerk dafür, dass Kartenzahlungen heute binnen Sekunden zuverlässig funktionieren.

Die vier Schlüsselfiguren im Kreditkartensystem: Wer sorgt für sichere Transaktionen?

Das Bezahlen mit Kreditkarte gelingt nur dank des sogenannten Vier-Parteien-Systems. Vier unterschiedliche Akteure arbeiten dabei eng zusammen, um eine Zahlung reibungslos, sicher und innerhalb von Sekunden abzuwickeln:

- Karteninhaber: Sie sind als Kunde die Person, die eine Zahlung mit der Kreditkarte initiiert. Ihre Aufgabe besteht darin, die Karte am Terminal vorzulegen und die gewünschte Transaktion zu autorisieren.

- Kartenausgeber (Issuer): Hierbei handelt es sich meist um Ihre Bank. Der Issuer hilft nicht nur, die Kreditkarte auszustellen, sondern prüft bei jeder Zahlung Ihre Bonität sowie die Kartendaten und gibt die Autorisierung für den Betrag frei.

- Händler (Acquirer/Handelspartner): Der Acquirer ist die Bank oder das Zahlungsinstitut des Händlers. Sie stellt das Kartenterminal bereit, nimmt Ihre Daten entgegen und leitet die Zahlungsanfrage an das Netzwerk weiter. Gleichzeitig erhält der Händler über den Acquirer die Zahlungsgutschrift.

- Zahlungsnetzwerk: Globale Netzwerke wie Visa, Mastercard oder American Express stellen die technische Plattform zur Verfügung, um die Kommunikation und Abrechnung zwischen allen Parteien zu ermöglichen. Diese Zahlungsnetzwerke Kreditkarten sorgen für blitzschnelle Datenübermittlung und hohe Sicherheitsstandards.

Das Zusammenspiel im Vier-Parteien-System Kreditkarte garantiert, dass Zahlungen weltweit zuverlässig abgewickelt und jeder Schritt lückenlos abgesichert wird – eine starke Basis für das Vertrauen im digitalen Zahlungsverkehr.

Welche Kreditkarten-Typen passen zu Ihrem Alltag?

Im Dschungel der Kartenvielfalt stoßen Verbraucher meist auf drei zentrale Typen: klassische Kreditkarten, Debitkarten und Prepaid-Karten. Jeder Kartentyp bringt eigene Funktionen und Vorteile mit sich, die sich im Umgang, bei der Abrechnung sowie beim Einsatz unterscheiden.

Die klassische Kreditkarte ermöglicht echtes „Kreditkarten-Feeling“: Sie bezahlen Einkäufe oder Reisen flexibel und der Gesamtbetrag wird meist erst gesammelt zum Monatsende vom Referenzkonto abgebucht. Dieses Modell eignet sich besonders für Personen, die kurzfristige Liquidität benötigen – etwa für Hotelbuchungen, Mietwagen oder Online-Shopping im Ausland.

Debitkarten und Prepaid-Karten unterscheiden sich sowohl bei der Abwicklung als auch im Einsatzbereich. Während Debitkarten den bezahlten Betrag direkt und zeitnah vom Girokonto abbuchen – ideal zum schnellen Einkaufen im Supermarkt oder für das kontaktlose Bezahlen an der Kasse – müssen Prepaid-Karten vorab mit Guthaben aufgeladen werden. So behalten gerade Jugendliche, Reisende oder Menschen mit Wunsch nach Ausgabenkontrolle stets Überblick, denn Ausgaben über das vorhandene Guthaben hinaus sind nicht möglich. Dies macht Prepaid-Karten beispielsweise für Online-Abonnements oder als sichere Zahlungsmittel im Ausland attraktiv.

Welche Karte Sie wählen, hängt vom eigenen Zahlungsverhalten und Ihren Bedürfnissen ab: Klassische Kreditkarten bieten mehr Spielraum, Debitkarten den direkten Überblick und Prepaid-Modelle maximale Kontrolle über Ihre Finanzen.

Kreditkarte: Zwischen Komfortgewinn und Risiken – Was sollten Sie wissen?

Vorteile der Kreditkartennutzung:

- Weltweite Akzeptanz

- Hohes Maß an Komfort beim Bezahlen

- Bonusleistungen wie Versicherungen oder Bonusprogramme

- Finanzielle Flexibilität

Eine Kreditkarte gilt heute als weltweit akzeptiertes Zahlungsmittel und überzeugt durch unkomplizierte Einsatzmöglichkeiten. Ob auf Reisen, beim Online-Shopping oder im Ladengeschäft: Dank kontaktloser Zahlung und moderner Technologien wie Apple Pay oder Google Pay genießen Sie höchsten Komfort. Darüber hinaus bieten viele Anbieter Vorteile moderner Kreditkarten, etwa Bonusprogramme, Reiseversicherungen oder Cashback. Außerdem erlaubt die Kreditkarte eine flexible Handhabung Ihrer Ausgaben, da Kaufbeträge oft erst später vom Konto abgebucht werden.

Nachteile der Kreditkartennutzung:

- Mögliche Gebühren bei Abhebungen und im Ausland

- Risiko der Verschuldung durch spätere Abbuchung

- Sicherheitsrisiken wie Betrugsgefahr oder Kartenmissbrauch

Doch es gibt auch Nachteile der Kreditkarte. Dazu zählen unter anderem ergänzende Gebühren, etwa beim Geldabheben oder für den Auslandseinsatz. Die Möglichkeit, Zahlungen aufzuschieben, birgt das Risiko, den Überblick über die eigenen Finanzen zu verlieren und in die Verschuldung zu geraten. Auch trotz fortschrittlicher Technik bleibt ein gewisses Maß an Unsicherheit, etwa durch Betrug oder Kartenmissbrauch, bestehen.

Umso wichtiger ist es, mit Weitblick zu entscheiden. Wer sich für eine Kreditkarte interessiert, sollte neben den genannten Aspekten auch aktuelle moderne Finanzthemen verfolgen, um gut informiert zu bleiben und die Chancen und Risiken sachlich abwägen zu können.

Schutzmechanismen und Gefahren: So sichern Sie Ihre Kreditkarte wirklich ab

Die Sicherheit moderner Kreditkarten basiert auf mehreren Schutzmechanismen. Ein integrierter Chip macht Kartendaten schwerer kopierbar als der klassische Magnetstreifen. Bei Zahlungen im Handel werden Sie durch die PIN-Eingabe zusätzlich geschützt. Für Online-Einkäufe ist das 3D Secure Verfahren essenziell, das durch zusätzliche Authentifizierung unberechtigte Transaktionen verhindert.

Kontaktlose Zahlungen per NFC-Technologie bieten Komfort und Sicherheit zugleich: Kleine Beträge lassen sich zwar schnell begleichen, sind aber durch Sicherheit kontaktloser Zahlungen und niedrige Maximalbeträge gegen Missbrauch geschützt. Dennoch bestehen Risiken wie Kartenverlust, Skimming oder Online-Betrug. Prüfen Sie daher regelmäßig Ihre Abrechnungen, lassen Sie Ihre Karte nie unbeaufsichtigt und melden Sie einen Verlust umgehend bei der zentralen Sperrnummer. Durch starke Passwörter für Online-Accounts und die Deaktivierung nicht genutzter Zahlungsfunktionen stärken Sie Ihre persönliche Sicherheitsstrategie zusätzlich.

Wie Kreditkarten unseren Alltag prägen – Vom Einkauf bis zur digitalen Revolution

Kreditkarten sind weit mehr als ein reines Zahlungsmittel: Sie ermöglichen spontanen Konsum, erleichtern Reisen und sind im digitalen Zeitalter kaum wegzudenken. Beim Einkauf vor Ort können Sie mit wenigen Handgriffen kontaktlos an Millionen Kassen weltweit bezahlen – ein klarer Hinweis auf die weltweite Akzeptanz von Kreditkarten. Besonders beim Online-Shopping überzeugt die Kreditkarte durch Sicherheit, Schnelligkeit und Flexibilität: Bestellungen, Buchungen oder Abonnements lassen sich unkompliziert abwickeln.

Jenseits nationaler Grenzen sind Kreditkarten auf Reisen unverzichtbar. Hotels, Mietwagen oder Flugtickets lassen sich oft nur mit ihnen reservieren. Zudem ersparen sie das Mitführen großer Bargeldbeträge und bieten einen praktischen Überblick über alle Ausgaben – hilft optimal bei der persönlichen Finanzorganisation. In der immer stärker vernetzten Welt gewinnen digitale Zahlungsdienste wie Apple Pay oder Google Pay zunehmend an Bedeutung. Sie ermöglichen Bezahlungen per Smartphone oder Smartwatch und machen Bargeld zunehmend überflüssig – selbst für kleinere Beträge. Viele Experten sehen hierin einen klaren Trend: Die Kreditkarte als physische Karte könnte künftig von digitalen Alternativen ergänzt oder sogar abgelöst werden.

Im Zusammenspiel mit anderen Finanzthemen helfen Kreditkarten, die Finanzen im Alltag ganzheitlich zu steuern und die Vorteile moderner Zahlungsmöglichkeiten optimal zu nutzen. Damit prägen Kreditkarten nicht nur Konsum und Reisen, sondern sind ein zentrales Werkzeug in einer zunehmend digitalisierten Welt.